重點摘要

1. Jackson Hole 三大央行總裁談話,市場想聽的什麼都沒說,但言外之意不少。

2. 美國政府關門機率上升。這次不一樣?

3. 好文章不少,基本上,各家投研都同意現在在懸崖邊附近。但,對於距離懸崖邊還有多遠,看法不一。資本市場,就是個比膽量的地方。

08/26 - 全球最大資管:別被那些只盯著估值的美股空頭嚇到了 (華爾街見聞)

08/25 - 充滿悖論的市場:標普不斷創新高,美股卻遭遇十三年來最猛烈資金流出

08/23 - 傑克森霍爾或成為美元的反彈時機?〈鉅亨觀點〉

08/26 - 央媽們放水開始收手?這可能是錯覺,十張圖看懂全球信貸環境 (華爾街見聞)

08/23 - 華爾街投行認為上漲行情已是強弩之末 (鉅亨)

***** DXY *****

08/24 - 全美地產經紀商協會(NAR)數據顯示,

08/25 - 美國眾議院議長Paul Ryan週四表示,美國將會提高債務上限以避免違約。

08/25 - 美國克利夫蘭聯儲主席梅斯特(Loretta Mester)強調,儘管近期經濟數據表現疲軟,

08/25 - 美國商務部週五公佈數據顯示,受飛機訂單下滑的影響,

08/26 - 據人民日報消息,韓媒報導,韓國聯合參謀本部消息稱,

08/26 - 美國財長Steven Mnuchin表示:「

08/26 - 政府關門的概率被上調到75%。

- 目前,美國黨內分歧嚴重,共和黨黨內紛爭不斷,

- 此外,提高債務上限還與美聯儲縮表撞車,由約30-

- 野村證券外匯策略師Jordan Rochester分析了2011、2013、

08/27 - Jackson Hole 三大央行總裁談話要點

[1] 耶倫

- 開幕辭演講,緊扣「金融穩定」這一主題。她指出,

- 在回顧金融危機十週年的基礎上,討論了推行《多德-弗蘭克法案》

- 美國媒體援引來自華盛頓州政策分析公司Capital Alpha Partners的分析師Ian Katz的話說:她好像是在給特朗普傳遞信號,

- 華爾街見聞發現,在耶倫長達20頁的演講稿中,「貨幣」和「

[2] 德拉吉

- 午餐會演講,圍繞「如何增強全球經濟活力」的主題

- 沒有談及貨幣政策或者縮減買債計畫

[3] 黑田東彥盡顯「嘴炮」本色

- 日本央行行長黑田東彥並非此次央行年會的演講嘉賓,

- 收益率曲線控制項目一直運作良好,目看來不需要調整該項目。

- 2%的通貨膨脹目標和價格穩定目標必須維持,必須實現。

- 黑田東彥表示:「在過去3年半的時間裡,

- 日本央行上月召開利率決策會議,決定將實現2%

***** EUR ****

08/26 - 距離德國大選只剩4周了。屆時,德國將選舉新的議會,

***** 好文摘要 *****

08/26 - 全球最大資管:別被那些只盯著估值的美股空頭嚇到了 (華爾街見聞)

[1] 摘要:貝萊德認為,美股的估值的確很高,

- 警告美股估值高企、可能導致下跌的空頭很多,不過,

- 研究了近30年來的美歐日股市、和20年間的新興市場後,

- 只有在長期的時間維度下,估值才能用來衡量未來回報。

[2] Stephen

- 的確,估值高,代表股市投資人對未來盈餘的成長率感到樂觀。

- 所以在股市上漲的過程中,

- 但是,在長期觀點來看,一直依靠估值提高來提高股價的方式,

- 這個道理很容易懂,但身在其中時,很難看的清楚自己身在何處。

[3] 我們更偏好股市而非債市,尤其是考慮到利率水平的結構性低下。

- 這裡的「估值」,貝萊德綜合了遠期市盈率、歷史市盈率、市淨率、

- Kate Moore首先分析了「美股估值到底高不高」的問題。結論是,

- 但如果和債券相比,股市還是很便宜的。所以,「

[4] 貝萊德在對美歐日將近30年的歷史,

- 下圖中貝萊德的研究結果顯示,對美股市場來說,

[5] 歐日的估值和市場相關性相對較低,貝萊德指出,這是由於兩個地區

[6] 不過估值還是有借鑑意義的。貝萊德指出,一個公司估值較高,

[7] 美股現在的高估值還有一個原因:飛速增長的科技公司。

[8] 那麼,近期有沒有什麼,是可能導致高估值瞬間崩潰的?

- 貝萊德指出,全球超級寬鬆的貨幣政策的告終,會是一個導火索,

- 一個更緊的貨幣政策本身對資產價格是威脅,

- 而且我們相信,現在的經濟擴張還是可繼續的。

- 我們預計央行會以非常慢、而且是可預期的步伐移除貨幣寬鬆

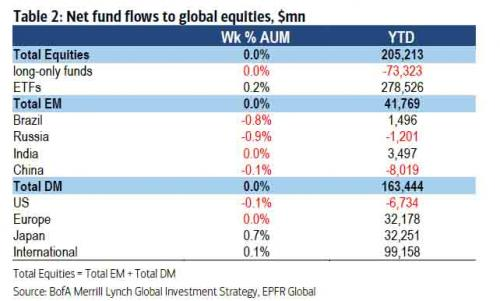

08/25 - 充滿悖論的市場:標普不斷創新高,

[1] 美國股市出現了一個頗為詭異的現象:

[2] 美銀美林的EPFR全球統計數據顯示,截至週三,

[3] 其中,零售板塊資金流出規模創出史上第三大:

[4] 金屬類ETF資金流入接近歷史最低水平:

[5] 分類來看,年初至今,

[6] 分國家來看,日本股市本週吸引了31億美元資金流入,

從收益率角度看,

從更加宏觀的資產角度看,

相比之下,垃圾債則拖了後腿,

[7] 與此同時,美股還面臨著另一個問題:

08/23 - 傑克森霍爾或成為美元的反彈時機?〈鉅亨觀點〉

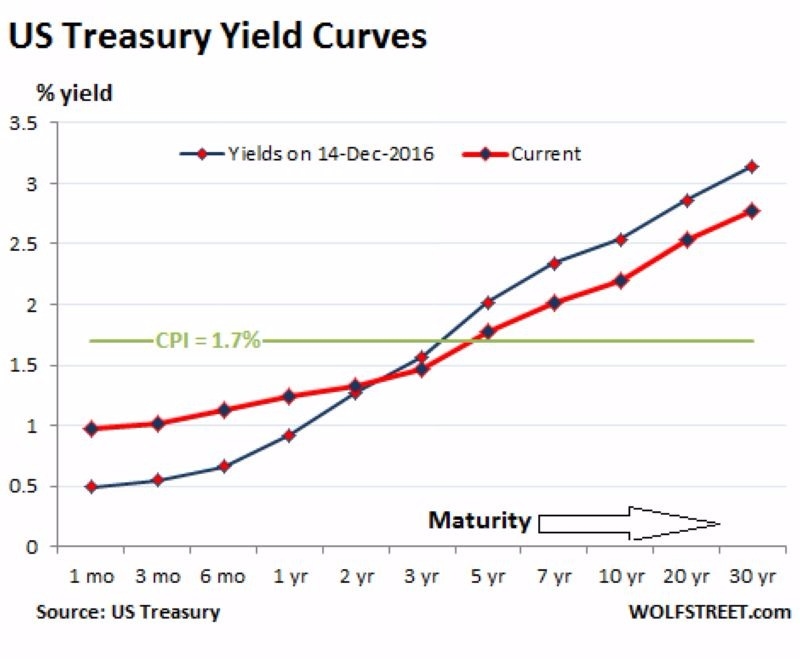

更令 Fed 憂慮的是,目前美債殖利率曲線斜率與 2016 年底相比,已更進一步趨於平緩,顯示債券市場對於美國未來的經濟

[1] 從美國聯準會 (Fed) 七月貨幣政策會後聲明來看,目前 Fed 官員對於縮減資產負債表一案之關注,已然明顯高過於升息,甚至 Fed 主席葉倫亦曾在近期的發言上暗示,「縮表」一事是勢在必行,顯示 Fed 當前貨幣政策已趨向「慢升息、快縮表」之意向。

- Fed 自 2016 年底再度向市場升息之後,又於 2017 年內再次出手升息二碼,Fed 的升息腳步仍是持續不斷,而雖然 Fed 仍在執行「緊縮性」貨幣政策的升息循環,

- 如下圖所示,據 Fed 向市場衡量的金融壓力指數 (Financial Stress Index) 顯示,在 Fed 尚未進入升息循環之前的 2015 年底,金融壓力指數是觸及到了 -1.6 點的歷史低檔區,而順著 Fed 持續進行升息,雖然期間內金融壓力指數一度大升至靠近 0 軸水平,但近期金融壓力指數卻又再度跌回 -1.6 點的歷史低點附近,顯示當前美國金融市場狀況,仍是非常寬鬆。

- Fed 一面執行緊縮式的升息循環,另一方面金融市場卻是對緊縮無感,

Fed 所編撰之金融壓力指數 圖片來源:Wolfstreet

[2] 更令 Fed 憂慮的是,目前美債殖利率曲線斜率與 2016 年底相比,已更進一步趨於平緩,

藍:2016年12月14日之美債殖利率曲線 紅:2017年8月22日之美債殖利率曲線 圖片來源:Wolfstreet

[3] 為了扭轉金融壓力指數的下滑趨勢、拉升美債殖利率曲線、

- 一年一度全球央行年會傑克森霍爾 (Jackson Hole) 即將於本週四至週六 (24-26 日) 召開,而 Fed 主席葉倫 (Janet Yellen) 將於週五 (25 日) 發表一場主題為「金融穩定」之演講,市場正廣泛聚焦。

- 雖然葉倫本次演講主題為金融穩定,葉倫可能不會對 Fed 貨幣政策著墨太多,但市場仍估計,葉倫可能將在席間重申 Fed 十二月升息之意向,再次確定 Fed「慢升息、快縮表」之論調。

- 投資銀行布朗兄弟哈里曼 (BBH) 資深副總裁即表示,除了 Fed 九月縮表箭在弦上以外,若 Fed 再次向市場拉升升息預期,那麼美元即可望出現較大程度反彈。

08/26 - 央媽們放水開始收手?這可能是錯覺,十張圖看懂全球信貸環境 (華爾街見聞)

[1] 摘要:美聯儲要縮表,歐元區要退出QE……然而,

- 下半年,美聯儲準備縮表;明年上半年,歐元區有望退出量化寬鬆;

- 但是,目前下定論還為時尚早。因為央行依然在向市場釋放流動性,

[2] 摩根士丹利最新發佈的研究報告認為,

(Stephen:圖一至圖三的信貸衝量,

圖一:中國信貸脈衝急劇下降後,全球信貸衝量走勢平緩 - 信貸衝量指的是新增貸款變化量佔GDP的比重。

圖二:中國新增貸款曾在2009、2013和2016年達到高峰 - 深藍色為美國、綠色為歐元區、黃色為日本、淺藍色為中國、

圖三:降低的信貸衝量顯示全球經濟增長高潮已過

圖四:央行負債擴張速度在2018年放緩 - 央行負債佔GDP的比例(深藍色為美國、綠色為歐元區、黃色為日

(Stephen:唯一還再衝的是日本。

圖五:流動性釋放開始放緩,並且未來會更慢 - 央行資產負債變化率(深藍色為美國、綠色為歐元區、黃色為日本、

(Stephen:雖然變化率在下降,但是整體來說,

圖六:21世紀以來,發達經濟體和發展中經濟體都在釋放流動性 - 自1999年第一季度以來釋放的流動性(

圖七:美國、歐元區和英國的影子利率已經在提高,但政策依然寬鬆 - 美國、歐元區、日本和英國的影子利率變化圖(深藍色為美國、

圖八:近幾個月來,中國的信貸衝量下行 - 藍色線為中國信貸衝量,黃色線為摩根士丹利的年化中國經濟指數,

圖九:調整後的社會總融資顯示,7月中國的信貸條件放寬 - 藍色線表示M2供應量,黃色線表示調整後的社會總融資,

圖十:摩根士丹利發達經濟體金融狀況指數顯示,

08/23 - 華爾街投行認為上漲行情已是強弩之末 (鉅亨)

[1] 滙豐、花旗和摩根士丹利認為,越來越多的證據顯示全球市場正處於上漲行情的最後階段,經濟周期即將掉頭下行。

- 這些華爾街大行的分析師們提到的信號包括股市、債市和大宗商品之間長期關係的破裂,以及投資者無視估值基本面和數據。這一切意味著股票和信貸市場面臨慘跌的風險。

[2] 「股市與匯市已經變得不太相關,匯市和利率已經變得不太相關,而所有東西已經變得對石油不太敏感,」摩根士丹利首席跨資產策略師 Andrew Sheets 在周二發布的研報中表示。

- 摩根士丹利的模型顯示,儘管北韓危機和發生在弗吉尼亞的種族沖突在本月引發股市與高殖利率債券同時下跌,但全球資產的相關性仍處於近十年最低水平。

- 模型顯示,就像 2007 年危機爆發前一樣,投資者根據個體證券和行業特有的風險對資產進行定價,無視更廣泛的驅動因素,如最新發布的製造業數據。由於交易員想方設法保持看漲,資產類別內部和彼此之間的傳統關係趨於瓦解。

- 「這種很低的宏觀和微觀相關性證實了一個看法,即我們處於周期後期,而上一次我們看到這種低相關性是 2005-07 年,」Sheets 寫道。他建議增持美國股票,同時減持與消費和能源相關的公司債。

- 摩根士丹利認為,這種態勢也使得股市、債市、匯市波動性低緩,促進了全球的風險偏好。

[2] 美銀美林美國股票和量化策略負責人 Savita Subramanian 認為,投資者不太注意企業盈利是另一個跡象,說明全球上漲行情可能很快告終。根據她的研究,在全部 11 個行業,業績超過分析師預期的企業自十多年前以來首次沒有給投資者帶來更多回報。

- Subramanian 在本月早些時候的一份報告中寫道:「這種無動於衷可能是周期尾聲的另一個信號,表明預期和倉位已經不光體現良好的業績 / 指引。」

[3] Oxford Economics 宏觀策略師 Gaurav Saroliya 指出美國股市的另一個警告信號。美國非金融企業通膨調整後的總增加值同比下降。該指標衡量生產成本調整後的商品價值。

- 他說:「真實企業利潤的周期已經轉向,足以成為未來四個季度的一個潛在憂患理由。加上稱雄全球主要股市的估值,美股的投資者應該要有憂患意識。」

[4] 在經典的後期擴張(充分就業、勢頭放緩)期間,往往會看到企業利潤率下降。法國興業銀行認為,根據 50 年代以來的利潤率模型,美國正處於周期成熟階段,從前一個谷底的反彈完成了 80%。

[5] 滙豐的固定收益研究全球主管 Steven Major 認定信貸市場過熱,在本月早些時候建議客戶減持歐洲公司債券。他認為,相關溢價無法彌補投資者在本金、流動性和波動性上承擔的風險。

[6] 花旗分析師也表示,市場即將進入周期尾聲的高點,隨後的經濟衰退將把股票和債券推向熊市。

- 他們寫道,由於央行刺激力度下降以及投資者擔心企業高槓桿,未來幾個月的息差可能會擴大。但是,策略師們認為,股票有可能進一步反彈,部分原因是回購。

- Robert Buckland 牽頭的花旗分析師在周五的報告中寫道,在衰老的股市牛市中,泡沫很常見。