重點摘要

1. 追蹤VIX指數的ETF有VXX (買進30天期VIX期權)、XIV (買進短天期,賣出長天期) 二種。因期權市場特性與操作方式不同,導致淨值表現截然不同。

2. XIV是相對偏向做空VIX,它的獲利來源有二個,[1] Duration Spread:假設未來一小段期間的VIX期權市場變動不大,它就可以從賣出長天期VIX期權收到的premium去補貼買入短天期期權的成本還有賺;[2] VIX一路向下:從賣出長天期VIX期權的所得到的獲利也會大於買入短天期VIX的損失。

3. 資料來源:摘錄自 放空波動性成「全球最危險交易」?搞懂VIX、VXX和XIV! (鉅亨網,2017/07/11 )

[1] 逆向追蹤美國股市「恐慌指數」VIX (芝加哥選擇權交易所波動率指數) 每日波動的 VelocityShares 每日放空短期波動率指數 ETN (XIV-US),今年來淨值暴漲 87%,反映同時間 VIX 持續徘徊谷底的沉悶行情。但分析師們警告,這類交易已經嚴重擁擠,一旦股市波動瞬間飆升,恐怕會造成爆發慘重損失。

[2] VIX 本身根據美股標準普爾 (S&P) 500 指數期權價格計算出來,反映未來 30 日股市的預期波動性。而一般要投資 VIX,則是購買 2004 年起開始出現的 VIX 期貨產品。

- 弔詭的是,VIX 期貨與 VIX 本身反映完全不同的波動性。例如某國某日宣布未來某日將舉行選舉,而選舉結果可能造成股市劇烈波動,這時候反映未來 30 日市場波動的 VIX 就可能應聲飆漲,但漲勢可能只限於宣布消息的當日。然而,VIX 期權卻是預測未來某日 VIX 的水準,所以就算當天 VIX 噴發,期貨價格卻可能只有小漲或甚至不動。

- 《CNBC》指出,VIX 期貨還有個更普遍的問題,即到期的時間越遙遠,不確定性越大。這反映在交割日很遙遠的 VIX 期貨價格,高於交割日較近的 VIX 期貨;而到期日離現在不遠的 VIX 期貨價格,通常也高於 VIX 本身的水準。例如上周五 (7 日) VIX 收在 11.5 點,而 7 月到期的 VIX 期貨則來到 12.6 點,明年 1 月交割的 VIX 期貨則達 16.5 點。

- VIX指數一年來走勢線圖

[3] 追蹤 VIX 的 ETF:熱門的巴克萊 (Barclays) 旗下 iPath VIX 短期期貨 ETN (VXX-US)。

- 許多投資人和交易員以 VXX 作為方便交易 VIX 的工具,但其實 VXX 並非直接追蹤 VIX,而是不間斷持有 VIX 30 日期權的曝險。

- VXX 的經理人必須持續賣出快要到期的 VIX 期貨,才能買進到期日更後面的期貨。問題是按照期貨交易架構,隨著到期日接近,期貨本身的價值便越低,造成 VXX 經理人必須出售價值較低的期貨,來買進價值較高的期貨,而陷入「薛西佛斯困境」。無怪乎 VIX 今年來下跌了 18%,而 VXX 淨值卻暴跌了 48%;去年同樣 VIX 只跌了 23%,而 VXX 卻慘摔 68%。

- VXX 淨值近月變化線圖

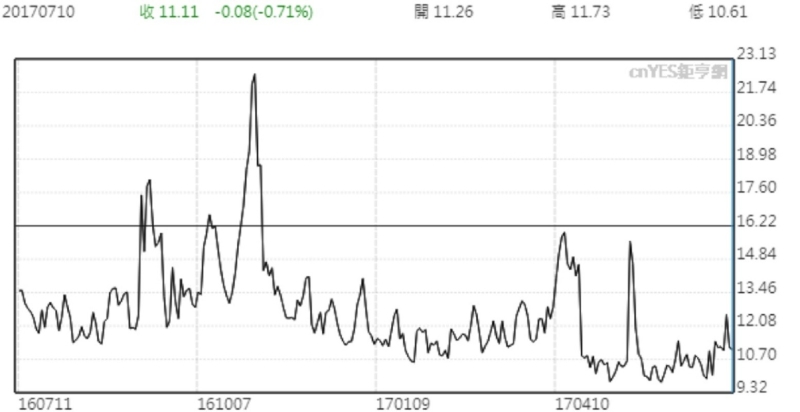

[4] 放空 VIX 的 ETF:XIV

- XIV 只透過 2 種 VIX 短期期貨合約的放空操作,來逆向追蹤 VIX 一日波動。

- XIV 的經理人持續買進較便宜的即將到期 VIX 期貨,來放空更貴、到期日更遠的 VIX 期貨;這對於 VXX 來說是扣分的本質,轉身成為 XIV 的優勢來源。

- XVV淨值近月變化線圖

[5] BK 資產管理總經策略師 Boris Schlossberg 周四 (6 日) 警告,接下來美股波動性「非常可能會攀升」,使得 XIV 恐怕是現在「世界上最危險的交易」。Macro Risk Advisors 衍生性商品策略部主任 Pravit Chintawongvanich,也預警波動性勢將上揚,為 XIV 帶來重大風險。

07/26 - 快破9了!VIX摔至23年谷底 上回趴低後發生什麼事? (鉅亨網)

隨著美國股市標準普爾 (S&P) 500 指數受到企業樂觀財報加持,周二 (25 日) 收盤再創歷史新高,追蹤 S&P 500 期權的「恐慌指數」VIX (芝加哥選擇權交易所波動率指數) 盤中也刷新 23 年來最低價,瀕臨 9 點的保衛戰,反映股市熱烈看多的氣氛。

VIX 指數周二收盤持平於 9.43 點,但盤中一度跌到 9.04 點,創 1993 年 12 月以來新低紀錄。VIX 已經連續 9 個交易日低於 10 點,創歷史上最長紀錄。而該指數長期平均達 20 點,凸顯今年來 VIX 頑強停留在極低落的水準,呼應美股大盤持續徘徊歷史頂峰的超高價位。

Equity Armor Investments 分析師 Brian Stutland 指出,截至周二收盤,歷史上 VIX 收盤低於 10 的交易日只有 25 天,但過去 3 個月就佔了 16 天。正當市場擔憂,這恐怕暗示股市已經觸頂;Stutland 卻根據歷史經驗認為,眼前市場呈現「前所未有的低波動性」,代表絕佳的買進契機。

Stutland 接受《CNBC》訪問時表示,上回 VIX 長時間低於 10 點是在 2006 年 11 月,而在之後 6 個月內 S&P 500 指數大漲了 10%,1 年內漲幅也達 5%。他說,通常 VIX 如此低落時,股市表現都會相對不錯;例如過去 2 回 VIX 徘徊 10 點之下時,美股 1 個月內都上漲約 2%。

不過另一方面,部分選擇權交易員也趁 VIX 低落而大量做多。上周五 (21 日) 更爆出一筆 100 多萬口合約,押注 VIX 在 10 月合約到期時會介於 12-35 點。Macro Risk Advisors 駐紐約策略師 Pravit Chintawongvanich 指出,過去幾日 VIX 選擇權交易暴量,都預期夏天過後指數會攀升。