美元 - 走弱

[1] 可歸因ECB釋出可能進一步退出貨幣寬鬆訊息,

[2] 俄羅斯、中國不增加美國公債背景下,轉增持歐元計價債券、

[3] 日本政府1月上調對經濟的評估,也推升日圓至110,

[4] 川普政府令世界各國擔心,在外匯儲備中減少美債是一個不能說,

[5] 紐約聯儲主席杜德利表示美聯儲應該重新審核其2%的通脹目標,作

台幣 - 強勁

[1] 相對於其他亞幣強勁

[2] 可歸因於

- 外資測試台股上攻12000點及台灣央行底線

- 美元走弱。

- 彭總裁將於2018/02/25退休,

油價 - 突破70美元/桶。

通膨壓力提高,連帶央行貨幣政策也面臨調整轉向的壓力。

****** DXY ******

01/18 - 全球股市投資者正享受至少 30 年來最棒的開年,所以他們紛紛把現金投入風險資產,眾多分析師預

01/18 - 美國商務部周四公佈數據顯示,去年12月的美國新屋開工數環

01/19 - 美聯儲三號人物,紐約聯儲主席杜德利表示:

- 美聯儲應該重新審核其2%的通脹目標,作為評估抵抗下一輪經濟衰

- 杜德利還暗示三月可能加息,預計年內加息三次。

- 杜德利認為,減稅刺激措施增加了2019年或2020年發

01/19 - 美國眾議院通過了一項臨時支出法案,為避免政府關門取得初步進展

- 去年12月21日,美國國會參議院和眾議院分別通過了臨時撥款法

- 最新臨時支出法案如果通過,將維持政府運作至2月16日。

- 財政部似乎把債務上限的截止日期定在了2月28日。由於減稅將抵

01/19 - 美國政府停擺第二天,兩黨似已準備好打持久戰。

01/19 - 據《華爾街日報》援引知情人士透露,美國白宮正在考慮讓Jo

01/19 - 10 年期美債失守新債王給出的「紅線」。台北時間周五,十年期美債殖

01/19 - 2018 年該升息幾次,比較恰當?美國聯準會 (Fed) 鷹派與鴿派官員,各說各話;被歸為鷹派的克利夫蘭 Fed 分行總裁 Loretta Mester 表示,她樂見 2018、2019 年,各升息 3 至 4 次。Mester 理想中的升息速度,顯然比其他 Fed 官員,要快得多。

01/19 - 諸多顯示就業市場收緊的經濟數據提供佐證。

- 達拉斯聯邦儲備銀行總裁柯普朗(Robert Steven Kaplan)週三在棕櫚灘的一個活動後表示,

- 這意味著金融市場可能需要為更激進的利率路徑做準備。

01/19 - 週四,美國十年期國債收益率漲至2.6311%,週五,

01/20 - 美國股市的平靜令人驚訝:

- 德意志銀行資產管理美洲首席投資策略師David Bianco向英國《金融時報》表示:"

- 管理著全球最大ETF的先鋒集團(Vanguard Group)近日的一份研究顯示,

01/22 - 美銀美林(BAML)的策略師週五表示,

- 本週股市流入為紀錄第七高,其中204億美元流入上市交易基金(

- 主動型投資基金四周累計流入規模創下四年最高,

- 歐洲股市繼續從12月的流出局面恢復元氣,

- 週期性板塊仍然是主力,金融、科技、能源股流入規模最大。

****** EUR ******

01/20 - 歐元上週超過了1.23美元,

- 荷蘭國際集團(ING)駐法蘭克福的經濟學家Carsten Brzeski表示,強勢歐元對經濟增長的影響正在逐漸消退,

****** CNY ******

01/19 - 本週為對沖繳稅高峰、

****** TWD ******

01/22 - 加權指數今 (22) 日在權值王台積電 (2330-TW) 漲逾 1.5% 的領軍下,最高來到 11199 點,台北匯市交投也是強強滾,新台幣盤中不斷創高,最高已來到 29.262 元,升值多達 1.68 角,也是 2013 年 1 月下旬以來見到的新高價位。新台幣今日以 29.45 元、小貶 2 分開出後,隨即越走越高,開盤半小時升破 29.4 元關卡,開盤 2 小時甚至再升破 29.3 元關卡,最高來到 29.262 元,比起上周五最高價位再高出 1.25 角,升勢相當驚人。

****** JPY ******

01/19 - 日本政府1月上調對經濟的評估,這是七個月來的首次,

- 日本GDP已連續七個季度正增長,為10年來最長連增期。

- 日本經濟再生大臣暗示,在消費者物價觸及日本央行2%

01/09 - 日本央行今晨宣布,削減部分長期限公債的購債規模。其中,10-

****** Credit ******

01/20 - 標準普爾將希臘評級由 B - 上調至 B,前景展望正面。這是標普兩年來首次調整希臘評級。雖然 B 級仍屬垃圾評級,距離投資級評級還有五級,

****** Commodity ******

01/19 - 由於委內瑞拉石油產量下降,IEA稱石油輸出國組織(OPEC)

- IEA稱,美國的快速增產以及加拿大和巴西的產量上升,

(Stephen:OPEC的產量只有全球產量的33%左右)

01/22 - 這幾年俄羅斯央行一直是黃金市場的大買家,而在持續的增持之下,

- 2017年一整年,俄羅斯央行總計增持了223噸黃金儲備,

- 另一方面,俄羅斯央行持有的美債則已經長達8個月維持1000億

- 除了俄羅斯央行,全球範圍內還有多家央行的黃金儲備也有所增加,

****** 其他 ******

01/15 - 《印度時報》1月15日報導,

****** 文章摘要 ******

01/19 - 高盛:就算這次避免政府關門對市場來說風險只會變得更大 (華爾街見聞)

[1] 摘要:高盛認為,"政府關門"這幾個字看起來很可怕,但它的影響

- 去年12月21日,美國國會參議院和眾議院分別通過了臨時撥款法

- 北京時間週五早上,美國眾議院通過了一項臨時支出法案,為避免政

- 北京時間週五早上,美國眾議院通過了一項臨時支出法案,為避免政

[2] 高盛認為,如果再一次使用權宜之計避免政府關門並非好事,到時候

- 首先,本來就難以達成的共識一個月後可能會變得更難。下個月,國

- 其次,下個月再次使用臨時法案作為權宜之計的難度更大。國會民主

- 再次,下個月經濟和金融市場面臨的風險更高,因為債務上限的截止

[3] 如果政府真的關門了影響又有多大?

- 而實際上,"政府關門"這幾個字看起來很可怕,但它的影響則溫和

- 首先,只有部分政府部門會真正完全關閉,在過去的例子中,約40

- 高盛預計,每關門一個星期將導致一季度實際GDP環比增長減少約

- 但如果國會投票通過對聯邦工作人員進行補償金追溯,就像歷史上政

- 在此前三次的政府關門事件(1995年11月,1995年12月

[4] 市場如何反應?

- 從歷史上來看,只要債務上限問題不涉及其中,政府停擺對市場的影

- 美元:在上述的三次關門中,美元略有下降,但在2013年,由於

- 國債收益率: 在關門初期, 反應不大。

- 股市:反應並不一致,在1995年12月和2013年10月的關

- 除了上述三次關門事件,20世紀80年代也發生過數次政府停擺,

以下為1976年以來的美國政府關門事件和持續時間:

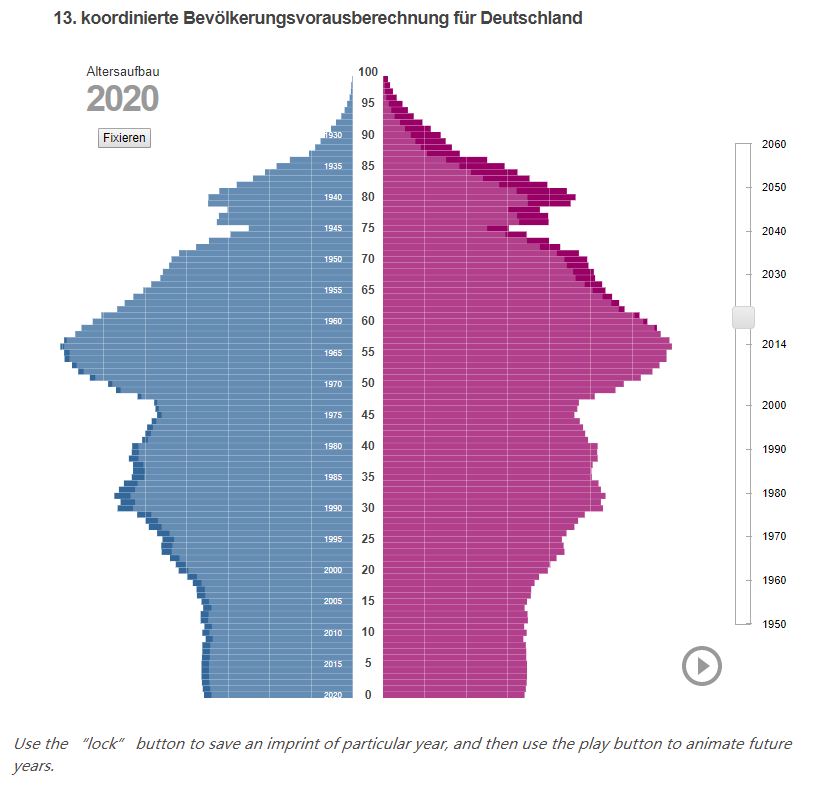

01/18 - 可怕的老齡化危機:明年德國60歲以上老年人口將超過年輕人 ( 華爾街見聞 )

[1] 摘要:據加拿大Visual Capitalist測算,隨著越來越多人進入老年,而生育率低

[2] 總部位於加拿大溫哥華的可視化新媒體Visual Capitalist創始人Jeff Desjardins發報告稱,歐洲經濟引擎存在一個重大挑戰,

- 全世界有24.4%的人口處於14歲以下,只有12.3%的人口

- 德國並非首次出現老齡化危機。上一次60歲以上老人數量佔比達到

- Jeff Desjardins還製作了一個動態版本的德國人口金字塔圖表

01/19 - 周鴻禕diss賈躍亭:喬布斯這麼牛的人都沒敢造車 (華爾街見聞)

摘要:周鴻禕稱,我承認你們賈老闆很牛,

據梨視頻消息,1月17日,

以下為周鴻禕的原話:

樂視為什麼會這樣,我覺得很簡單就是說,一個原因吧,

01/19 - 達沃斯論壇:這是2018年最高級別的風險事件 (華爾街見聞)

摘要:達沃斯世界經濟論壇報告認為,

達沃斯世界經濟論壇(World Economic Forum)近日發布了年度風險報告,稱衝突與戰爭、自然災害、

對來自政府、商界、

雖然全球經濟增長正在加速,但在經歷過不確定性、

成立於1971年,總部設在瑞士日內瓦州科洛尼,

今年的WEF報告強調了四個令人擔憂的問題:(1)

在經濟方面,各項指標顯示在金融危機爆發十年之後,

但WEF指出,這一片大好的景象可能掩蓋了一些令人擔憂的問題,

令人安心的總體經濟指標意味著一些經濟和金融風險成為盲點,

熟知的風險:泡沫、ETF和債務

在熟知的風險中,資產價格高漲的可持續性令人擔憂。

在股票市場,隨著一次又一次新高,有關"非理性繁榮"

債券市場則更加戲劇性。在2017年中,

WEF表示,一旦發生劇烈市場調整,

而不僅僅是股票和債券市場價格走高,在香港、倫敦、

但更讓人擔心的是,過去十年來,

自2008年以來,ETF基金價值增長了約500%,

一些分析師認為,大量的ETF能夠緩解市場調整,而也有人認為,

此外,高企的債務水平也是隱憂。

一般來說,伴隨著信貸收縮和房價崩盤的衰退總是更難以復蘇,

而目前全球負債佔GDP的比重遠遠高於金融危機前的水平。據IM

新浮現的挑戰:有限的火力、技術變革和保護主義

簡而言之,當另一場危機來臨時,

在過去的危機中,美聯儲平均下調基準利率5.5個百分點。

因此,當新一場危機浮現,即便美聯儲為應對衰退將利率下調至零,

美聯儲尚且如此,

此外,WEF認為,

金融危機以來,技術創新頻現,歷史也證明,

即便是樂觀主義者也擔心,但社會適應新技術時,

世界銀行曾警告稱,

隨著自動化發展,製造業需要的是更高技能的工人,